Wir wollen nun zwei Spielvarianten betrachten:

| Manfred Börgens Mathematische Probleme # 20 |

Liste aller Probleme mit Lösungen voriges Problem nächstes Problem |

zur Leitseite |

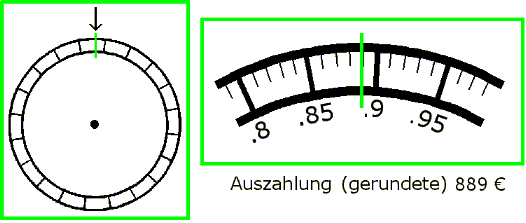

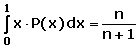

Das Glücksrad

Auf dem Rand dieses Glücksrads lassen sich Zahlen zwischen 0 und 1 ablesen. Wenn das Rad zum Stillstand kommt, wird die Zahl am Zeiger oben abgelesen und der Spieler erhält den entsprechenden Anteil von 1000 Euro. Der faire Einsatz für ein solches Spiel ist dann 500 Euro.

Wir wollen nun zwei Spielvarianten betrachten:

1. Das Maximumspiel

Der Spieler darf n-mal das Glücksrad drehen und erhält den maximalen Betrag der n Einzelspiele. Wie groß ist hier der faire Einsatz?

2. Das Risiko-Spiel

Der Spieler darf maximal n-mal das Glücksrad drehen. Er kann selbst bestimmen, welches sein letztes Einzelspiel ist; er erhält nur die Auszahlung aus diesem Spiel. Welches ist die optimale Strategie für das Risiko-Spiel? Wie groß ist der faire Einsatz?

Ein paar Anmerkungen, die Ihnen nützlich sein könnten - lesen Sie nicht weiter, wenn Sie glauben, auch alleine zurecht zu kommen.

Das Maximum-Spiel lässt sich leicht mit einem Programm simulieren. Aber auch die mathematische Behandlung ist nicht schwer, wenn man statt der Wahrscheinlichkeitsverteilung P(x), wo x das Maximum aus den n Spielen ist, zunächst die Verteilungsfunktion F(x) = Wahrscheinlichkeit(Maximum < x) ausrechnet. Aus der Stochastik ist der Zusammenhang zwischen P und F bekannt. Aus P ergibt sich dann der gesuchte Erwartungswert (fairer Einsatz).

Das Risiko-Spiel ist noch interessanter. Für n = 2 stellt sich lediglich die Frage, ob der Spieler beim ersten Mal zugreifen oder auf das letzte Spiel hoffen soll. Da der Erwartungswert für das letzte Spiel 500 Euro beträgt, lautet die optimale Strategie: Zugreifen beim ersten Einzelspiel, falls das Glücksrad einen Wert > 0.5 anzeigt. Diesen "Schwellenwert" nennen wir s 2 = 0.5 .

Für n = 3 geht man genauso vor. Was hat der Spieler im Mittel zu erwarten, falls er die erste Chance vorübergehen lässt? Aus dem Fall n = 2 wissen wir, dass er die zweite Chance mit Wahrscheinlichkeit 1 - s 2 = 0.5 nutzt; in diesem Fall kann er im Mittel mit 750 Euro rechnen. Nutzt er die zweite Chance nicht (Wahrscheinlichkeit s 2 ), erhält er im Mittel s 2 · 1000 Euro = 500 Euro. Somit lautet jetzt der Schwellenwert s 3 = 0.625.

Man erkennt, dass man zur Berechnung von s 3 nur s 2 benötigt. So fährt man induktiv fort, berechnet s 4 aus s 3 usw. bis s n. Die optimale Strategie lautet also: Hat man noch k Einzelspiele vor sich, so höre man beim nächsten Einzelspiel auf, wenn das Glücksrad dann mehr als s k anzeigt.

Nach welcher allgemeinen Formel ergibt sich s k + 1 aus s k ? Für große k finden Sie (evtl. mit Computerhilfe) eine einfache und gute Näherungsformel für s k .

Die optimale Strategie liefert den fairen Einsatz gleich mit.

Bei einem Einzelspiel haben wir es mit einer Gleichverteilung auf dem Intervall [0,1] zu tun; der Erwartungswert und damit der faire Einsatz beträgt dann 0.5 bzw. 500 Euro.

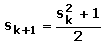

Die Wahrscheinlichkeit, bei einem Einzelspiel maximal x zu erzielen, ist gleich x. Also ist beim Maximum-Spiel mit n unabhängigen Einzelspielen die Wahrscheinlichkeit für ein Maximum von höchstens x: F(x) = x n. Die zugehörige Wahrscheinlichkeitsverteilung P ist dann die 1. Ableitung von F: P(x) = n · x n - 1. Als Erwartungswert erhält man:

Spielt man also beispielsweise ein Maximum-Spiel mit 4 Einzelspielen, so ist der faire Einsatz 800 Euro.

Für das Risiko-Spiel ergeben sich die ersten drei Schwellenwerte schon aus den Anmerkungen zur Problemstellung: s 3 = 0.625, s 2 = 0.5, s 1 = 0 . Die Schwellenwerte liefern auch gleich die Erwartungswerte mit: e 1 = 0.5, e 2 = 0.625 ... (die anderen folgen später). Das soll bedeuten, dass man bei nur einem Einzelspiel im Mittel e 1 · 1000 Euro = 500 Euro erzielt und bei (maximal) zwei Einzelspielen e 2 · 1000 Euro = 625 Euro. Offenbar ist e k = s k + 1. Das liegt daran, dass die Schwelle bei k + 1 noch anstehenden Einzelspielen gleich dem zu erwartenden Ertrag ist, wenn der Spieler beim nächsten anstehenden Einzelspiel nicht zugreift.

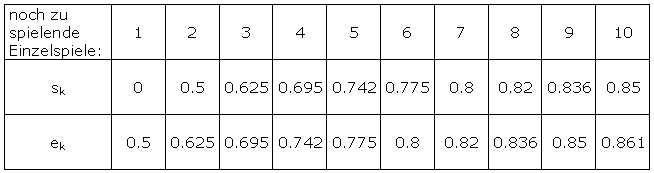

Wie errechnet sich s k + 1 = e k aus s k ? e k ist der Erwartungswert für k Einzelspiele und lässt sich aufteilen in zwei Fälle: Das anstehende Einzelspiel, also hier das k.-letzte, führt zum Abbruch (geschieht mit Wahrscheinlichkeit 1 - s k ) oder der Spieler spielt danach weiter (Wahrscheinlichkeit s k ). Im ersten Fall erhält der Spieler eine Auszahlung zwischen s k und 1 (im Mittel (s k + 1) / 2 ) , im zweiten Fall hat er e k - 1 (= s k ) zu erwarten.

Somit gilt:

Dies lässt sich vereinfachen zu:

Schwellenwerte für die optimale Strategie und Erwartungswerte für die Auszahlung sind (gerundet) in der folgenden Tabelle zusammengefasst:

Beide Folgen streben gegen 1. Dass ein Grenzwert existiert, folgt aus der oberen Schranke 1 und aus dem monotonen Wachstum:

Wir bezeichnen den Grenzwert mit z:

Wie findet man eine einfache Näherungsformel für s k ? Eine Tabelle hilft weiter:

Offenbar ist 1 - 2/k eine gute Näherung für s k , außer für die ganz kleinen k.